蒙地卡羅方法 - 從統計學到智慧型 AI 智能代理

蒙地卡羅方法(Monte Carlo Method) 是計算與統計領域中最強大且用途廣泛的工具之一。雖然它的名字讓人聯想到賭場策略,但其實這是一套嚴謹且極具實用性的隨機模擬方法,用來解決各種複雜問題。本文將介紹什麼是蒙地卡羅方法、它為何如此重要,以及它在遊戲人工智慧(如蒙地卡羅樹搜尋)與智慧代理中的應用。

什麼是蒙地卡羅方法?

蒙地卡羅方法是一類基於**重複隨機抽樣(random sampling)**來獲得數值解的計算演算法。核心思想是:透過大量模擬實驗來逼近實際結果,尤其是在解析解不可得的情況下。

換句話說,與其嘗試使用代數或微積分精確求解複雜問題,不如使用機率與統計的力量進行模擬與估計。

簡單範例

假設我們想用蒙地卡羅方法估算 π 值:

- 想像一個正方形中內切一個四分之一圓。

- 在正方形中隨機投點。

- 計算落在四分之一圓內的點數與總點數的比例。

- 此比例約為 π/4,乘以 4 即可估算 π。

為何在統計學中如此重要?

在統計學中,蒙地卡羅方法用於:

- 模擬機率分布:當分布無法用解析式表示時特別有用。

- 解高維積分:傳統數值積分法在高維空間效率低下,而蒙地卡羅方法則仍可適用。

- 風險分析與預測:例如財務模型中的不確定性模擬。

- 貝式推論:如 Markov Chain Monte Carlo(MCMC)在後驗分布取樣中的應用。

在人工智慧中的應用

蒙地卡羅方法在人工智慧中同樣扮演關鍵角色,尤其在不確定性處理、策略搜尋、與決策制定方面。

1. 蒙地卡羅樹搜尋(MCTS)

最著名的應用之一是 Monte Carlo Tree Search(蒙地卡羅樹搜尋),這是一種啟發式搜尋演算法,常用於策略型遊戲與決策系統。

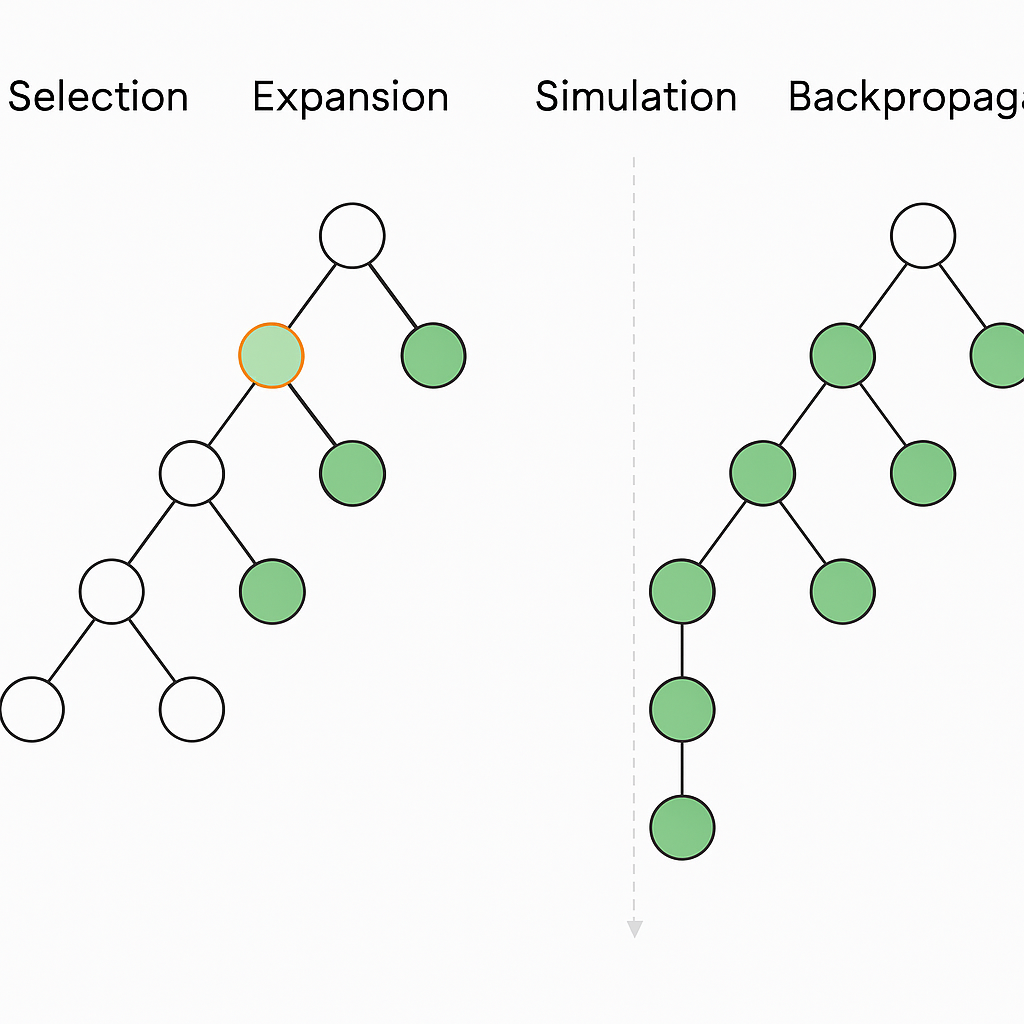

MCTS 的工作流程:

MCTS 藉由模擬大量隨機遊戲進行來選擇最佳決策,其核心在於平衡:

- 探索(exploration):嘗試新路徑以發現潛在好結果。

- 利用(exploitation):傾向選擇過去表現佳的選項。

整體流程包含四個步驟:

- 選擇(Selection):根據策略從根節點往下選擇子節點。

- 擴展(Expansion):新增一個尚未擴展的子節點。

- 模擬(Simulation):從該節點進行隨機遊戲模擬至終局。

- 回傳(Backpropagation):將結果反向更新至路徑上的節點。

MCTS 是 DeepMind 的 AlphaGo 所採用的核心技術之一,幫助其在複雜的圍棋遊戲中擊敗世界冠軍。

2. 智慧型代理與規劃

在強化學習與智慧代理領域中,蒙地卡羅方法有以下應用:

- 估算回報值:透過樣本來估計策略的預期效益。

- 策略評估與改進:在未知環境下進行政策迭代。

- 部分可觀測馬可夫決策過程(POMDP):透過蒙地卡羅模擬來進行信念更新與決策。

其他應用範疇

- 物理學:模擬粒子交互與能量分布。

- 金融工程:衍生品定價、風險模型。

- 機器人學:如蒙地卡羅定位(MCL)。

- 醫學:放射治療中的劑量分布模擬。

結語

蒙地卡羅方法的精妙之處,在於它將隨機性變為解題工具。當問題過於複雜、無法解析時,它提供一條可行的數值近似之路。從統計推論到智慧代理,從遊戲 AI 到財務模型,蒙地卡羅方法不僅是數學的藝術,更是現代科學與工程的基石之一。